双11前夕,淘宝、京东、拼多多等电商平台都在疯狂打价格战时,一个意想不到的对手——红果,也加入了双11这场战斗。

近日,红果短剧已经开启了小范围内测短剧带货,用户在平台上观看短剧时,可以一键搜剧中的同款商品。红果将会为用户自动推荐许多来自抖音店铺的同款商品。而且如果用户需要购买,无需跳转到抖音,直接在红果上就可以实现从搜索到购买的全流程。

这一看似微小的功能升级,背后却暗藏深意。它标志着字节跳动不再满足于红果仅仅作为短剧领域的领跑者,而是希望激活其庞大的用户流量,实现高效变现。而为抖音电商导流、冲刺更高GMV,无疑是最快捷的路径之一。

![]()

红果助力抖音冲刺双11

今年是第17个双11,也是史上最长的双11。

从10月上旬以来,各大电商平台已经开始了双11预售活动,并且陆续发布了第一波双11战报。天猫平台最新战报显示,首小时35个品牌成交破亿,1802个品牌成交翻倍,破亿品牌数、成交翻倍品牌数、活跃用户数均超去年同周期。京东平台10月9日至10日,APP活跃用户数同比增长47.6%,增速位居行业首位。10月17日,抖音电商发布了双11首日战报,首日销售额破亿品牌同比增长8倍,首日销售额破千万单品同比增长5倍,实现强势开局。

在双11这个重要的消费节日,每个平台都希望借助各种各样的促销手段,刺激消费者的消费,来提高平台整体的GMV。

淘宝今年采用的新招数是用AI大模型帮助商家和消费者实现高效交易;京东采用的是“官方直降”,优惠力度低至1折,用更简单的促销方式优化用户体验;而抖音电商也祭出了自家的大杀器——红果短剧带货。据Tech星球报道,红果“搜同款”带货功能是抖音的基础功能,现在抖音将该功能复制到了红果上。

选择红果短剧作为带货入口的理由很简单,因为短剧的用户流量足够大,辐射范围足够广。

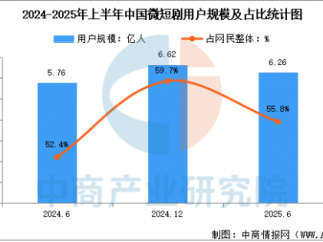

QuestMobile最新数据显示,截至2025年6月,红果免费短剧的用户规模同比增长率高达179.0%,月活用户达2.1亿。而且红果上破10亿观看量的短剧已经超过了20部,精品短剧更是层出不穷,逐渐形成了全网在红果追短剧的风潮。

以近期热播的《盛夏芬德拉》为例,观众在追剧过程中,可随时长按画面一键搜索女主同款穿搭;暂停时,系统也会自动弹出“搜同款时尚套装”“搜同款牛仔裤”等标签,点击即可跳转至抖音商城商品链接。

这意味着,红果平台已内置完整的抖音商城体系,用户可在站内完成从售前咨询到售后服务的全流程消费,无需跳转其他应用。这种无缝衔接的体验,不仅缩短用户决策时间,也增强了购物信任感。

不过,目前红果的带货功能仍存在一些优化空间。例如,部分“搜同款”商品并非剧中真实同款,仅为相似推荐,算法精准度有待提升。也许内测结束后,平台将对功能做进一步升级。

目前,“搜同款”已覆盖红果平台上绝大多数短剧内容,包括早期的《家里家外》《好一个乖乖女》等热剧,这些作品仍具备可观的长尾效应。而精品剧集凭借精良的服化道、演员出色的表现力与个人魅力,更易给观众留下深刻印象,带货潜力也更为突出。

红果在双11前夕上线“搜同款”功能,不仅能用短剧流量为抖音电商加码,帮助抖音电商在这场双11大战中开拓用户,冲刺更高的GMV,也能充分发挥与抖音电商的协同效应,为自身的变现带来更多的可能性。

![]()

红果不再跑马圈地,而是将流量变现

红果平台的用户规模虽然在不断扩大,但增速正在不断下降。

据 QuestMobile 的数据显示,红果短剧的用户增长呈现清晰的阶段性放缓:其MAU在2024年12月至2025年1月环比增长5.06%,2025年1月至3月增速降至2.09%,3月至5月又进一步收窄至 1.50%。

这意味着红果的用户增量逐渐摸到了天花板,短剧的用户规模可能不会再有爆发式的增长,而是趋于稳定。那么此时,对于红果来说,最重要的就不再是砸钱跑马圈地,而是将巨大的流量变现。

红果之前也推出过付费会员服务,提供周卡、月卡、季卡和年卡(价格分别为8元、30元、78元、260元)的套餐,让会员可以免除广告打扰地看短剧。但是红果平台的用户主要是被免费吸引过来的,可能对于会员的付费意愿不是很强烈。

这就意味着,红果仍需采用其他的变现手段。电商带货就是一个新的尝试。其实早在红果成为短剧龙头之前,淘宝就已经开始试水短剧带货。

2024年,淘宝推出了“百亿淘剧计划”,上线的短剧主要分为两种,一种是纯剧情短剧,另一种是品牌定制剧。淘宝当时主推的是品牌定制剧,与海蓝之谜、海尔、三星等头部品牌合作,打造了《我的美妆日记》《婚姻日记》《爱在怦然心动时》等自制短剧,取得了显著的ROI效果,最高商业转化率可达30%。原淘宝内容电商事业部负责人程道放曾表示,并没有期待短剧赚钱,也不计划开启短剧付费,更多的是通过短剧帮助品牌增加曝光。

也就是说,淘宝早就意识到可以通过短剧这种新兴内容形式带货,为平台带来新的用户增量,提高GMV。但是品牌定制短剧剧情薄弱,广告味儿浓,带货目的很明显。这种叙事方式,无疑会消耗短剧的生命力,还会劝退部分用户。这让淘宝很难将自家短剧的用户基础做大,只能将小部分流量变现,很难突破用户规模和天花板,和实现更高的商业转化率。

而红果选择了一条更优的路径:先用大量免费的优质内容吸引用户,等积累起庞大的用户规模,成为短剧领域的头部平台之后,才选择将流量在内部生态进行变现。这种先增长后盈利的商业策略,可以让平台变现时,拥有更大的话语权。

短剧制作方A向骨朵表示,平台做到行业龙头之后,已经形成了稳定的用户粘性,这时候推行变现策略,用户的接受度更高。还有制作方B向骨朵表示,目前暂未收到红果在短剧带货上的合作通知,因为制作方位于生态链的下游,议价权比较弱,可能短剧带货的收益不会和制作方分成。对此,也有短剧制作方感到不满,认为从商业逻辑上来讲,短剧带货应该与短剧制作方分成,因为短剧制作方起到了广告营销的作用。

目前,关于收益分配的讨论,还需要等红果官方进一步的回应。但可以确定的是,红果试水短剧带货,向市场传递了一个明确的信号:短剧行业“烧钱换增长”的上半场竞争已然走向了尾声,现在逐步开启了以盈利为核心的下半场竞争。

如今,资本想看到的不再是一个用户增长的宏大蓝图,而是一份稳定盈利的漂亮财报。