近年来,中国文化出海从影视、网文逐渐向轻量化短剧延伸。短剧凭借对传统影视成本的颠覆以及精准的用户“爽点”捕捉,正在海外市场形成新爆发点。

东吴证券发布的《传媒行业深度报告——短剧出海,不止于“奈飞平替”》,系统分析了海外短剧市场的增长逻辑、竞争态势及未来潜力,为行业参与者和投资者提供了清晰参考。

市场概况

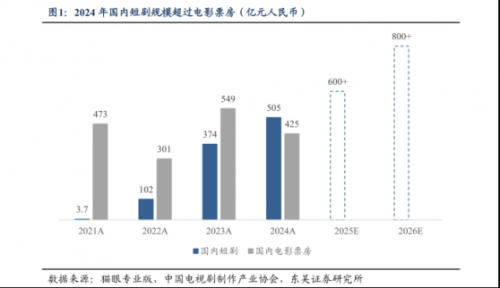

海外短剧市场增速远超预期。2023年市场内购收入不足1亿美元,2024年激增至15亿美元,报告预计2025年将达到38亿美元,长期潜力甚至有望超越2024年242亿美元的海外电影票房规模。

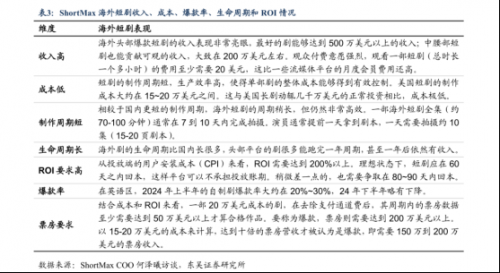

核心增长动力源于一套“高效增长飞轮”:以 ROI(通常需1.5-2以上)为标准进行买量投放获取用户,通过“按集付费”的成瘾性设计(单部剧用户消费20-50 美元,远超 Netflix 月度订阅费)实现高变现,再将快速回笼的资金(60-90天收回成本)投入下一轮内容生产,形成指数级增长。

相较Netflix 等传统流媒体,短剧优势明显,轻量化消费——单集1-2分钟,适配碎片化场景,DAU上限更高;按需冲动付费——单用户变现效率(ARPU)弹性更大;灵活生产模式——单部成本10-30 万美元、周期 2-3 个月,风险远低于 Netflix“豪赌”模式,资本效率更优。

更多产业相关的详细内容,点击《传媒行业深度报告——短剧出海,不止于“奈飞平替”》即可免费下载完整报告查阅。

竞争格局

海外市场竞争格局优于国内,主要表现在三方面:

独立APP 载体:用户需主动下载,留存更强,可沉淀私域流量;国内依赖小程序,用户易“即用即走”。

分散流量渠道:海外Meta 占 65%,另有 YouTube、TikTok 等,企业可灵活切换;国内超70%买量集中在抖音。

平台中立性:海外平台不涉足短剧业务,国内平台存在“裁判员兼运动员”情况(如抖音推自有短剧“红果短剧”)。

市场由中国厂商主导,头部双雄打法分化明显:

ReelShort(中文在线):深耕北美高价值市场,“本土IP+本土制作”,走精品化路线,主打 IAP(应用内付费)模式,2025年上半年双端净流水 2.07 亿美元,接近 2024 年全年。

DramaBox(点众科技):翻译国内成熟短剧,快速覆盖东南亚、拉美等新兴市场,采用IAA(免费+广告)模式扩大用户规模。

此外,TikTok 的 Melolo 和昆仑万维布局 DramaWave 等,预示竞争进一步升级。长期来看,率先建立高产能、高质量、低成本标准化内容体系的企业将成为赢家。

需求与供给

需求侧增长主要体现在三方面:

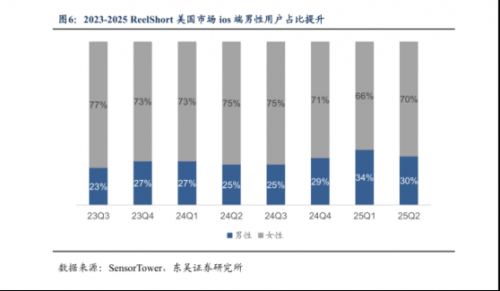

人群拓展:从“她经济”向男性市场延伸,通过玄幻、科幻题材扩大用户基数,ReelShort 美国 iOS 男性用户占比从 2023Q3 的 23%升至 2025Q2 的 30%;

市场扩散:从北美核心区向东南亚、拉美拓展,ReelShort 北美收入占比从 2023Q3 的 71%降至 2025Q2 的 68%;

模式创新:推广IAA 模式突破高付费门槛,海外占比 10-20%,增速高,是 DAU 增长的关键。

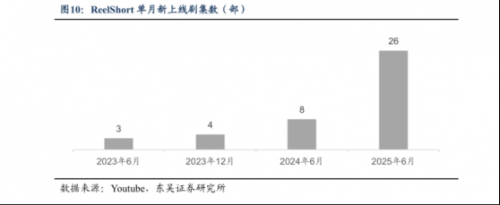

供给侧瓶颈在于“有效产能稀缺”:缺乏懂网文逻辑与本土文化的复合型人才(北美稳定出片团队仅20-30 个)、好莱坞工业体系壁垒、缺乏类似中国网文的 IP 库。破局路径已显现:一方面吸纳好莱坞罢工溢出人才及高性价比留学生,另一方面探索“出海短剧国内造”模式,ReelShort 产能已从 2023H2 周均 1 部提升至 2025年6月周均 6 部。

整体来看,海外短剧并非长视频替代品,而是基于互联网算法的新内容物种。未来增长取决于产能突破与本土化能力,对行业而言是中国文化出海的新赛道,对投资者提供了中文在线、昆仑万维等明确标的。随着市场格局稳定与品牌效应形成,行业长期有望实现15%-20% 稳定净利润率,价值空间可观。