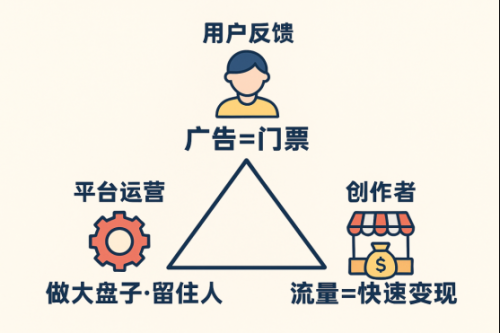

每天早上,你总能在地铁、便利店门口或办公室的午休间,看到有人盯着手机屏幕,默默等待 30 秒广告播完,只为了继续追短剧里“赘婿逆袭”的下一集。对他们来说,广告不再是打扰,而是推动剧情的钥匙。正是抓住了这种心态,红果短剧提出“看广告换剧情”,用免费+激励的模式迅速扩大用户规模。这种机制不仅让广告从阻碍变成“门票”,还让用户在获得即时情绪回报的同时,愿意为平台创造可计量的观看行为。

这套模式很快掀起一股“短剧狂潮”。QuestMobile 数据显示,截至 2025 年 6 月,红果短剧月活跃用户突破 2.12 亿,比上一年增长 179%,首次超越传统长视频平台优酷 2.006 亿的月活规模。另一份统计则指出,2025 年 5 月红果月活达到 1.992 亿,与优酷的 1.99758 亿仅相差55 万。不到两年的时间,这款诞生于字节跳动生态的应用就追平了老牌长视频平台多年积累的用户基数,让“短剧反超长视频”成为现实。

从用户视角,短剧提供的是一种强节奏、强情绪的“即时满足”:几分钟解决一个冲突,立即得到情感补偿,像游戏“打怪升级”般爽快。很多人直言:“广告不是干扰,是门票。”

红果的爆发并非偶然:

从用户心理到流量闭环

用户心理:低门槛的即时回报

短剧的爆发有其社会基础。中国互联网络信息中心发布的《2024 年互联网发展状况统计》显示,2024 年 12 月微短剧用户规模已达 6.62 亿人,占网民总数的近六成。DataEye 研究进一步指出,截至 2025 年 6 月,全国微短剧用户规模增至 6.96 亿,比上年底又增加了 3400 万人。这意味着几乎每两个网民中就有一个在刷短剧,注意力已高度碎片化。

这些用户的核心需求是“快速获得情绪补偿”。剧情不需要深度,节奏必须紧凑,常见的“战神归来”“赘婿逆袭”“公主复仇”套路始终屡试不爽。为保证高潮密集,很多短剧设置每集 2~3 分钟,十几集内解决故事主线,更像一场拼多多式的爽点推销。正如不少观众所说:“爽就是硬道理,几十秒不爽就走。”

商业机制:免费+激励的自动放量

短剧早期尝试付费点播,但付费模式让用户付出门槛高,留存难。红果正是洞察到“用户愿意付时间换回报”的心理,推出“看广告换剧情”的免费机制,并叠加打卡奖励、金币任务等激励。用户不用花钱,只需观看广告或完成任务,就能解锁下一集或领取现金红包,使“情绪追逐”转化为可量化的广告观看行为。

这一模式激活了广告主的投放热情:在短剧播放时插入激励广告,用户为了看剧主动观看,广告完成率几乎 100%。平台则通过算法将广告精准分发,并根据用户行为及时优化内容推荐,实现低成本获客、高频复访。

创作者模式:低成本试错+保底分账

传统长剧制作周期长、投入高,动辄几千万的预算让中小团队望而却步。短剧则被称为“小成本实验室”:几万到几十万即可试水,几天拍摄完成,一旦爆火便能在短时间内回本。红果更推出最高 12 万元的剧本保底和 20% 分账机制,创作者不必等到整季完结便可回收成本。这样的激励吸引了大量团队入局,让平台产能像滚雪球一样增长。

创作者规模的快速扩张意味着内容供给海量化。红果先“用量换质”,大量上线不同类型短剧,通过数据筛选找出爆款,再将成功模式反复复制;同时依靠字节跳动全域流量加持,用推荐算法调节曝光,把用户回访频率拉到最高。在这一闭环里,情绪是燃料,分发是引擎,广告是收银台,整个商业模式呈现自我强化的飞轮。

数据支撑:用户规模与时长猛增

QuestMobile 公布的数据可视为这套模式的“成绩单”。2024 年 12 月,红果短剧月活为 1.58 亿,到 2025 年 1 月涨到 1.66 亿,3 月升至 1.73 亿,5 月达到 1.992 亿。而同月优酷月活 1.9976 亿,两者差距不到 55 万。到 2025 年 6 月,红果月活已突破 2.12 亿,增长率高达 179%,正式超越优酷。

在时长上,红果用户的人均单日使用时长 2024 年 3 月便达到 1.38 小时,超过了爱奇艺、腾讯视频等主流长视频平台。按 QuestMobile 统计,红果短剧在 2025 年 5 月前的月活增速依然保持在 1.5% 左右,说明用户粘性在广告模式下并未明显下降。

品牌与效果双驱动:

广告主为何集体押注短剧?

对于广告主而言,投放并非为了追新,而是追求回报。以红果为代表的 IAA 模式(以广告为主要盈利方式)短剧平台,吸引了两种类型的广告主——品牌型与效果型。

品牌型广告主:用短剧讲故事

快消、母婴、日化及电商品牌把短剧当作“可编排的 TVC 场景”。他们往往从剧本阶段参与,与平台或制作方共同开发剧情,使产品自然融入角色生活,形成潜移默化的品牌记忆。例如,一些母婴品牌通过在家庭题材短剧中植入奶粉和婴儿用品,让目标人群在情感共鸣中接受产品;美妆品牌则用“剧情×电商链路”组合,剧情高潮后跳转到电商页面,缩短从“看”到“买”的路径。

短剧这种“场景化讲故事”的方式满足了传统 TVC 想要的用户沉浸,同时通过互动节点连通电商链路,兼顾了转化需求。在当前下沉市场,重剧情、强情绪的短剧给品牌提供了贴近大众沟通的新语言。

效果型广告主:用短剧买量

另一类是效果导向型广告主,如小游戏、金融应用和教育培训机构。他们更看重 CPI(单次下载成本)、转化率和留存,通过短剧平台精准投放强 CTA(引导点击)素材。在红果这样的激励平台中,广告通常出现在剧集断点或剧终福利页,用户必须观看广告才能继续下一集,其点击率和完整观看率远高于传统信息流广告。

此外,基于平台丰富的数据,效果型广告主能够根据 LTV(用户终身价值)模型实时调整投放策略,使预算回收更可控。小游戏广告甚至成为免费短剧平台最主要的广告营收来源之一,这也解释了为什么大量小游戏厂商密集入驻红果。

双引擎的化学反应

品牌诉求和效果诉求本来是一对难以兼得的矛盾:一个强调记忆与心智塑造,另一个追求即时转化。短剧凭借强剧情和即时触点,将两者融合。例如某日化品牌在短剧中让女主角瞬间换上护肤产品,随即跳出优惠券领取页。观众在记住产品的同时,很容易点击领券下单。

这正是短剧平台成为广告主眼中“炙手可热的流量池”的原因:即刻反馈、数据闭环和社交扩散让投放效果可视化;加之免费用户基数庞大,下沉市场的长尾需求得以快速触达。

当短剧狂飙,

长视频如何守住深度价值?

面对短剧的强势入侵,长视频阵营并非没有反击,它正在尝试用另一套逻辑守住阵地。

比如,爱奇艺多次在内部和公开场合强调“长+短”并举:一方面深耕精品内容和会员付费体系,保持长视频的核心壁垒;另一方面推出“微短剧”“极速版”等产品,去触达更碎片化的注意力窗口。龚宇公开讨论微短剧、推进极速版向微短剧形态的演进,便是这种策略的直接体现。

长视频的优势依然清晰:IP 的长期积累、成熟的制作能力、稳定的用户付费习惯,以及对“世界观式叙事”的承载力。这些,都是短剧在短期内难以复制的护城河。

也因此,长视频的“下探”并不是简单地把内容压缩成短片,而是试图把庞大的故事和人物体系拆解成多个可以被不同平台消费的小单元,例如支线、番外,甚至衍生微剧。这样做的目的,是让一个大 IP 在不同场景、不同触点上都能延续生命力,同时获得更长尾的商业回报。

但这条路并不轻松。拆条和衍生,并不是把现有剧集机械地“剪碎”,而是需要制作体系、编剧资源和商业设计的深度协同。只有在顶层逻辑上把握住叙事节奏,才能保证每个小单元既完整又有吸引力。否则,庞大的世界观一旦被随意拆解,就很可能沦为一堆断裂的片段:既消耗了高昂的制作成本,又难以支撑用户形成长期的付费习惯。

因此,长视频的“下探”,更像是一次产品与制作逻辑的系统性重构,而不是战术层面的权宜之计。

而在另一层面,短剧却也同样缺乏“上探”的能力。

首先,短剧单集短、频次高,看起来单位成本低,但要实现精品化、IP化、长期可复用,就必须在编剧、导演、制作班底上持续投入。这意味着平台要在内容补贴与长期分账之间做出平衡:过度补贴会导致高昂的边际成本,补贴退坡后又会出现创作者流失与内容质量下降的风险。

其次,很多短剧用户的行为是被即时激励驱动的:他们为金币看广告、为解锁剧情打卡,但这类用户的品牌忠诚度、付费倾向或高价内容的消费意愿尚未被普遍验证。平台必须设计让用户从“为奖励而来”转向“为内容而留”的路径,否则规模再大也只是流量的表象,而非能带来长期现金流的基础。

最后,版权与内容治理成本上升。短剧的快速产出常伴随同质化、快速翻拍与潜在的版权纠纷。平台为追求规模可能与大量创作者签署排他或优先分发协议,这在行业生态上会引发争议,也容易被对手与监管指责“滥用市场地位”。龚宇曾公开指责红果在排他协议上的做法,显示出行业内部对这类商业策略的警觉。监管对未成年人保护、内容低俗化的限制也会让短剧平台付出更高的内容治理成本。

综上来看,短剧和长视频背后的逻辑,几乎已经演化成两条互不重叠的轨道。它们承载的内容属性差异巨大,也让双方在商业化版图上交集有限。

短剧的长处,在于“快速触达 + 场景化植入 + 操作性强的转化链路”,适合用来放大即时注意力和转化效率;长视频的优势,则在于“深度叙事 + IP 沉淀 + 会员与版权的长期货币化”,更像是一种耐心经营的长期筹码。

换句话说,两者并不是单纯的此消彼长,而是围绕同一个核心目标“商业闭环”,从不同切面展开了角力。

结语:竞合中的新格局

短剧是流量加速器:免费模式、强节奏、即时回报让它在短时间内聚集大量注意力,广告主与用户都能看到明确反馈。长视频则握有深度叙事与 IP 沉淀的核心资产,承载着更长期的文化价值。在注意力高度碎片化的时代,二者的竞合正在重塑媒体生态。

未来几年,短剧与长视频将进入分工合作的阶段。红果等平台会继续通过免费模式拉新用户、通过广告分账激励创作者、通过精品化提升内容质量,并探索出海将模式复制到其他市场。长视频平台则会通过拆解大 IP,发展衍生短剧,培育会员体系,守住世界观搭建的护城河。双方会在跨平台营销、流量互投、内容授权等层面展开合作,也会在用户时长和广告预算方面竞争。

总之,“看广告换剧情”的机制只是短剧发展的第一阶段。真正的战场在于谁能在创意、分发、商业闭环三点上走得更稳、更远:把情绪驱动转化为内容留存,把流量平台打造成文化品牌,把创作者生态建设成长期资产。这将决定下一轮媒体革命的赢家。