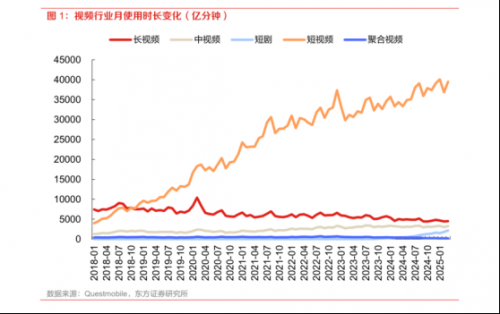

过去几年,短剧从“小众尝鲜”到“全民追看”,迅速成为传媒行业最炙手可热的赛道之一。无论是广告变现的国内模式,还是付费为主的海外市场,都在快速扩张。

《2025情绪价值系列报告之短剧》指出,短剧行业正呈现“国内流量内卷、海外增量突围、AI驱动变革”的趋势,同时,产业链利润分配与盗版问题也深刻影响着未来格局。

国内外市场分化

国内市场高度集中在头部平台,竞争异常激烈。以红果短剧为代表的独立APP表现亮眼,2025年一季度使用时长同比激增5.5倍,其广告ARPU达29元,甚至超过芒果TV会员ARPU,并接近爱奇艺的水平。

这背后是短剧“短时长+情绪钩子”的特性,使得广告加载率远超长视频,商业化效率突出。但问题也随之而来:字节系流量压制下,独立新APP突围难度加大,长视频平台如芒果超媒只能依靠短剧来稳住存量。

更棘手的是盗版冲击,AI技术降低了搜索和获取盗版剧的门槛,严重影响了付费市场。

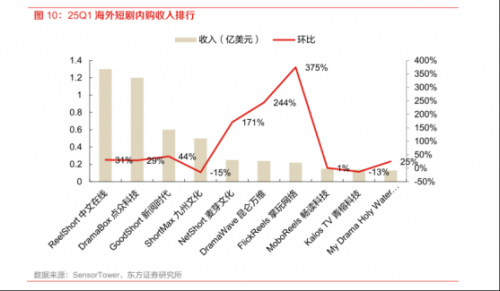

相比之下,海外市场环境更友好。短剧ROI普遍在1.5-2.5之间,远高于国内的1.1-1.2。

Reel Short、Drama Box等平台持续增长,其中Reel Short背后的枫叶互动在2024年已实现净利润791万元。

更重要的是,字节旗下Melolo在海外并未形成优势,用户增长乏力。一方面,海外买量依赖Meta流量,中小企业有更公平的竞争环境;另一方面,国内制片方将优质内容留在自有平台,Melolo难以复用片库。

这样一来,海外市场或许会形成由中小企业主导的寡头格局,而不是国内的流量垄断。

更多产业相关的详细内容,点击《2025情绪价值系列报告之短剧》即可免费下载完整报告查阅。

产业链利润重构

2025年,制片方迎来短期利润窗口。大量平台入局短剧,掀起类似2015年长视频“抢内容”的局面。为了争夺独家,平台纷纷提高分账比例,如爱奇艺最高可达70%,优酷单价提升至2.5元/小时,制片方的营销费用也由平台分摊,盈利能力显著增强。

数据显示,2024年点众科技、阅文集团等头部制片方已经通过高热力值短剧占据优势。

但从长远来看,平台仍是最终的掌控者。长视频行业的发展轨迹表明,随着格局稳定,平台会逐渐收回议价权,压缩制片方利润。

如果未来字节系等巨头形成垄断,当前制片方的高利润很可能只是阶段性红利。

AI技术突破

AI正在成为短剧行业的“关键变量”。2025年下半年,AI短剧数量预计大幅增长。

在内容生产端,AI漫剧和AI转绘发展迅速。中文在线的AI漫剧产出占比已从2024年的50%提升至80%,预计2025年可推出300部,其中不少播放量破千万;AI转绘能将真人剧转化为二次元、Q版等风格,解决了海外市场“人种差异、场景适配”的问题。

在发行端,AI也大幅提升效率。昆仑万维旗下Drama Wave的AI配音功能,可快速生成16种语言版本,显著降低翻译与配音成本;掌阅科技利用AI转绘真人剧,月均上线3部AI短剧,成功拓展三幻、末世等高成本题材。

这些应用不仅减少了制作开支,也提高了海外转化率,推动短剧实现全球化突破。

整体来看,短剧行业正处于“国内激烈竞争、海外高速增长、AI技术变革”的阶段。国内市场需要解决盗版与平台垄断的问题,海外市场则是中小企业的核心机会,而AI技术则为降本增效和品类拓展打开了新空间。