红果要开始做自制剧了。

近两个月,红果连续推出与编剧、演员合作的新政策,使得短剧圈再掀巨浪。

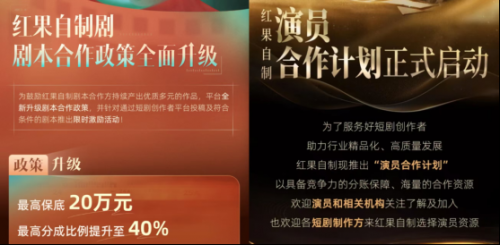

剧本合作方面,红果承诺最高保底20万元,最高分成比例提高至40%,全生命周期分账,8月13日开始生效。演员合作方面,红果自制引入分账机制,制定保底与分账激励方案;一边鼓励新人演员加入短剧行业,一边号召成熟演员入驻红果。

作为目前竖屏短剧平台的断层第一,红果APP凭借17.8亿下载量、2.1亿+月活(今年6月统计)、单月分账金额超5亿元的数据在行业遥遥领先。在这一背景下,红果短剧不断提出新玩法和新规则,也是意料之中的事情。

今年以来,短剧明星越来越出圈,红果一方面积极拓展题材、推出优质新剧,另一方面还上线了短剧综艺,进一步显示出其扩大行业规模的决心。与此同时,随着红果站内插入广告的增多,用户想获得更流畅的追剧体验,就得开通会员。

照此发展下去,很难说完全免费观看短剧的时代,还能持续多久。

面对短剧最大平台的合作邀约,以及更多合作细则,具有草莽基因的短剧从业者们会作何感想?他们又如何看待短剧近年来爆发式增长背后的隐忧?

《影视独舌》近日与多位短剧从业者聊了聊,让他们来谈谈自己是如何面对短剧行业即将到来的巨变的。

短剧制作公司如何应对?

关于红果8月新政中提到的,剧本工作室与红果的合作制,短剧制作公司对此的态度大概分为三类。

第一类是紧跟时势型。不少已经入选为“红果激励政策”的工作室,开始向更多短剧编剧寻求合作。

第二类是步伐稳健型。这类工作室有自己成熟的制作与编剧团队,还延续着以往与红果的合作模式,以短剧成品的交易为主。

第三类是保持观望型,并对于行业内卷持悲观态度。

制作了上周红果热度周冠军《驯野》的过儿传媒,就属于第一类。目前,其官方账号通过社交平台发布了数条诚邀短剧编剧老师合作的博文,并承诺可以给新人开白,成熟编剧则可以升级合作,享有提价的待遇。

从其制作的短剧《驯野》的成色来看,过儿传媒的确称得上是一家重视内容的公司。

某爆款短剧制作公司则属于第二类。说到与红果的合作模式,该公司商务总监历飞雨表示,目前公司的业务在自制剧,与红果只进行短剧成片的合作。

“红果会和很多编剧老师合作,设置一些等级区分,有不同的保底和和分层激励。我们公司本身就有跟红果定制项目的成品,激励是按照系数来的,系数高的就会获得最高的激励,相对一般的,就是中等的激励。”历飞雨介绍说。

至于红果提出的演员分账机制,历飞雨认为,基于目前红果的政策,平台更多倾向于与头部演员去合作。相对应的,头部演员也会成为红果的拉新利器。

历飞雨认为,短剧的模式是由小说体系演化过来的。红果决定签约编剧和演员,与过去小说网站去签约原创作者的模式类似。供应商相当于资源库,而平台签演员的好处,则是为了促进行业多元化的发展。

面对短剧明星带来的粉丝效应,历飞雨坦言,明星一定程度上会扩大红果的拉新。但实际上,内容仍然大于演员和制作。想要做出爆款,除了找到好的导演和演员加入项目,更加需要有好的剧本。

目前,历飞雨所在的公司正在尝试创作更多的原创剧本,而非一味依靠IP改编。

任职于某头部短剧制作公司的晴天认为,压缩头部演员片酬,会缓解制作方压力,把资金更多用于制作上。

“演员的片酬,目前占整体制作费的大头,如果说红果给演员做一些分成或者经纪约的话,对于制作方来说会减小压力,但这需要整个链路都更加完备。听花岛就有自己的剧本,自己的演员,也有投放、运营、营销团队,就会达到一个高性价比的状态。”

晴天还认为,在付费模式已经到了红利期尾声、免费短剧兴起的近两年,红果给到的一些激励政策,对于短剧从业者来说也是一种保障,可能利润会少一点,但是能让制作方和版权方都能赚到钱。

在晴天看来,目前除了红果之外,还有其他活跃的短剧平台,每个供应商或者用户,都会有自己的选择方向。

“都说平台去抢用户、抢流量,但平台的用户留存率会到达一个顶峰。我们理性来看,这个行业的用户是分散的,各个平台都会保留它那部分的用户群体,用户不一定百分之百忠实或者拥护哪个平台。”

卷到尽头,都是牛马

一个有趣的现象是,红果如今已默默有了会员模式,广告植入的数量也在逐年增加。目前红果显示的7天8元、一个月30元、3个月78元的会员价格已基本与长视频平台持平,但未来会走向何种方向,谁也说不好。

投资过多部竖屏短剧的张安表示,红果广告的数量跟用户的有效播放时长相关。

“你如果是第一天下载红果,基本上是没有广告的,根据算法,看得越久,广告越多。为了维持住这2-3个亿的活跃用户,红果每天至少要上线50部左右的新剧。推出新政策,也是为了实现未来的利润目标。”

对于红果与编剧工作室、短剧演员更加捆绑的合作,他也有个悲观的看法,就是红果给演员分账之后,行业会更内卷,小演员的时间成本会飙高,同时价格被压缩,非头部玩家也会被逐渐挤压出行业。

总之,卷的结果大概就是吃不撑、也饿不死的状态。主打一个“大家都是打工人”。

据张安的观察,入局端原生短剧最好的时间就是今年的3月到5月,抓住这段红利期的玩家,好的时候一个月能赚个大几千万。

“自从抖音整合原抖音短剧、红果短剧相关BD之后,端原生就被归到了版权中心,所有的合作方想要跟番茄/红果合作,一种是付免一体,另外一种是非独家合作,平台既不给流量,又不给扶持,分账少,投流的业务也在萎缩。”

如今,面对行业的种种变化,短剧从业者们似乎都达成了一个共识,那就是如果只是专注做内容,没有人来做商务,研究政策、做选题、做宣传,都是行不通的。有些头部公司之所以吃到了第一波红利,形成了滚雪球效应,就是因为提前做到了全链路和高性价比。

而这样的公司,会自然地得到红果的政策扶持,内容也越做越好。

张安认为,短剧的优势在于其符合人性,只要平台不乱搞,活力还是会有的,但是它的红海期也即将到来。从2022年到2025年,自带互联网基因的短剧高速发展,未来的两年,会呈现出大浪淘沙的严峻态势。

他断言,今后在短剧行业,如果没两把刷子,做不到降本增效,以及拥有能跟头部项目PK的本事,那可能就要考虑转行了。

男频短剧,有戏?

在短剧行业,许多从业者都是从小说网站直接转到短剧行业来的。他们对于红果9月5日发布的重点品类激励活动中提到的六大题材(仙侠、历史、悬疑、都市种田、都市奇幻、奇幻脑洞),以及对于男频剧的过去与未来,都有话要说。

“实际上,最开始小说的人气排行榜上,现言和男频都很火,甚至男频是高于女频的,这就是为什么最开始做短剧的时候,大家一直在做男频战神流和赘婿流。起初,在投流付费端口,男性是愿意去付费的。是付费端先把男频卡出去了一大部分之后,紧接着以女频为主的免费短剧就起来了。”历飞雨提到。

目前可以看到,免费市场上的女频现言、霸总题材占七成以上,每日新上的短剧,以及短剧热度排行榜前列,也都以女频为主。

“这个时候,平台需要对男频剧未雨绸缪,不能把鸡蛋放在一个篮子里。”

许多人不知道的是,制作过不少女频大爆款的一些短剧制作公司,也是做男频剧起家,但以目前的市场状态,他们还没有立即回归到男频中去的打算。

“基于公司现在的剧本和成品版权,我们还是偏向于女频赛道的,像男频玄幻、悬疑,我们暂时还没准备去做这一块。因为我们之前做过男频剧,被伤到了,当时刚好赶上了监管趋严,结果连上线都没能上得去。”历飞雨表示。

张安也表示,即使是现在,一些高人气男频剧的分账数字,依然比很多人想象中高,就因为其完播率相对较高。其中是有商机的。

至于竖屏短剧的精品化,可能需要更长的周期来完成。短剧的逻辑一时半会不会改变,那些重生、霸总、打脸题材,依旧有它存在的土壤。

“目前红果也是在尝试创新,但就拿悬疑短剧来说,它的有效时长支撑不起来这个类型,假如一集或者几集都在渲染氛围、制造悬念,缺乏剧情的支撑,就不符合短剧的逻辑。用户已经形成习惯,需求就是爽感,打脸或者反转的剧情。如果没有,那已经不属于短剧的范畴了,新颖题材也只能是做小范围的。”

至于什么是红果认定的“拉新好剧”,张安认为,首先在制作成本上,需要达到百万级以上,同时有头部的演员,其粉丝量起码要在2万以上。如果说剧本+演员的表演功底足够强,也很有可能杀出重围。

曾经一度火爆的小程序剧、端原生剧,其赚钱逻辑来自于付费与投流,但发展到后来,仍然需要符合国内市场的需求。许多短剧从业者都提到,在国内,用户宁愿看广告,也喜欢看免费的。这是一个普遍的观念,于是,付费的逻辑也就逐渐行不通了。

“除非你的内容真的优秀,让观众愿意去为它买单。但短剧的逻辑目前并不是这样子,就现在来说,还到不了精品化的阶段。”历飞雨称。(文中从业者均为化名)