2025年第三季度,海外短剧市场以双位数增速强势破局,展现出从“野蛮生长”向“精耕细作”的战略转向。

全球短剧市场攻守易势:中国应用在商业化上持续领跑,而海外本土应用则凭借地域优势在用户规模上快速崛起。

双方将在“深度本土化”与“免费模式”的新战场上狭路相逢,共同开启一个更具挑战的竞争时代。

本季度核心发现:

1、下载量与收入增速双双突破12%大关

2、“本土化”与“免费模式”成为增长利器

3、美国市场从拉新转向挖掘存量用户价值

4、中国短剧应用霸占美国付费市场核心席位

5、印度本土应用崛起,探索差异化商业策略

一、用户规模与收入增长齐驱并进

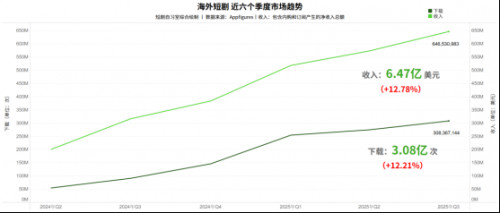

1、海外短剧市场的总体数据据Appfigures数据,2025年第三季度,298款海外短剧应用产生超3.08亿次下载,环比增长12.21%;收入超6.47亿美元(折合约46亿人民币),环比增长12.78%。

从趋势看,收入与下载量的增速基本同步,说明市场用户规模扩大与付费能力提升仍在并行推进。

2、TOP20应用

本季度海外短剧市场应用格局亮点纷呈。下载方面,StoryTV与FreeReels排名飙升逾百位,用户增长迅猛;收入方面,Playlet与DramaBite双双跃升9位,新晋榜单前20。

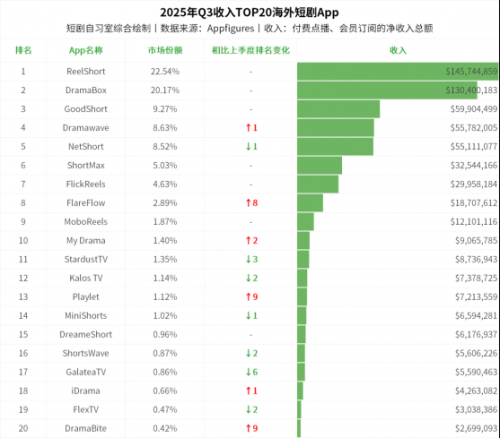

· 收入TOP20

收入榜单头部阵营格局稳固:ReelShort与DramaBox单季度收入均突破1亿美元,稳居第一梯队;GoodShort、Dramawave与NetShort收入均超5000万美元,构成第二梯队。

新锐平台的崛起,印证了精准内容与深度本土化已成为出海制胜关键。其中,Playlet(清盈网络)凭借女性向题材与爆款剧集在欧美市场高速增长;DramaBite(赤子城)则依托其在中东的长期积淀,通过本土化制作与社交裂变成功激活当地付费潜力。

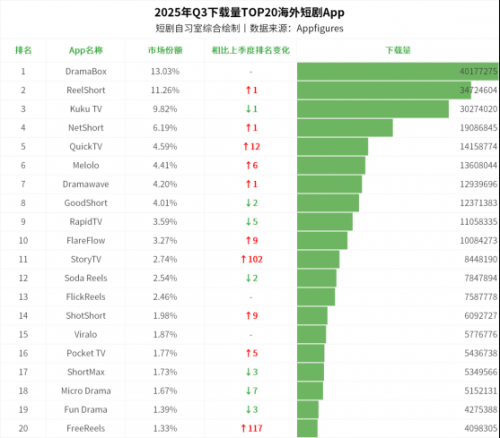

· 下载TOP20

DramaBox、ReelShort与Kuku TV构成下载量第一梯队,单季度均突破3000万次;NetShort、QuickTV、Melolo等七款应用下载量均超1000万次,组成第二梯队。

本季度,StoryTV与FreeReels表现尤为亮眼,排名均飙升逾百位。

印度本土应用StoryTV(Eloelo集团)通过与内容巨头Balaji Telefilms深度绑定,以优质本土内容精准引爆市场。

FreeReels则依托昆仑万维的资本优势,以免费模式强势渗透东南亚、墨西哥、巴西等价格敏感的新兴市场。

值得注意的是,两者均以广告变现为主要商业模式,这一共性侧面印证了该模式在短剧出海领域的巨大增长潜力。

说明:此处“以广告变现为主要商业模式”,以“应用RPD低于0.1美元”作为可量化的判定阈值。

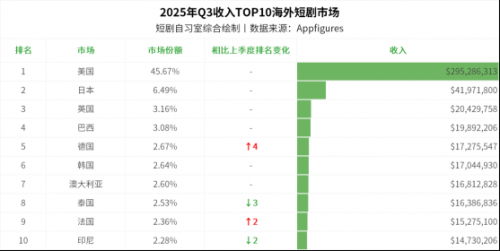

3、TOP10市场

本季度收入与下载量TOP10地区榜单整体稳定,仅出现两席变动:秘鲁新晋下载榜第九,法国则跻身收入榜第九。

美国与印度分别在收入和下载量上占据绝对主导。美国以45.67%的收入占比稳居首位,而印度则以23.33%的下载量占比蝉联第一,两国均展现出显著的市场统治力。

• 收入TOP10 2025年第三季度,海外短剧应用收入TOP10的地区市场依次为美国、日本、英国、巴西、德国、韩国、澳大利亚、泰国、法国、印尼。其中,新上榜的法国市场收入主要由ReelShort和DramaBox驱动。

• 下载TOP10 2025年第三季度,海外短剧应用下载量TOP10地区市场依次为印度、印尼、巴西、美国、墨西哥、菲律宾、哥伦比亚、泰国、秘鲁、沙特阿拉伯。新入榜的秘鲁市场,其下载量也主要由DramaBox和ReelShort贡献。

二、美国转向存量用户挖掘,印度本土应用崛起

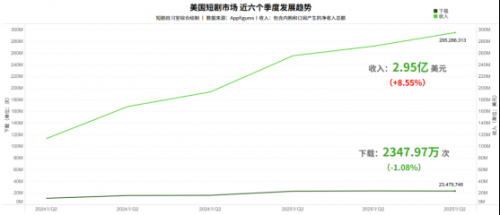

1、收入TOP1:美国市场2025年第三季度,美国短剧市场收入2.95亿美元,环比上升8.55%;下载量为2347.97万次,环比下降1.08%。这一数据对比反映出,美国市场的增长动力正从依赖用户规模扩张,转向深度挖掘存量用户价值。

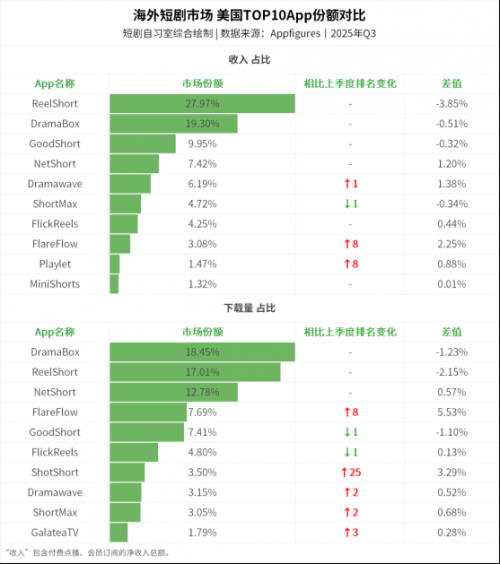

与上季度相比,美国市场双榜排名主要变动如下:

• 下载榜:花生书城旗下的ShotShort和中文在线旗下的FlareFlow在美国市场表现亮眼,排名分别上升25位和9位,分别位列第七和第四。

• 收入榜:本季度上榜应用均出自中国团队。其中,FlareFlow和Playlet表现尤为亮眼,排名均上升8位,分别位列第八和第九。

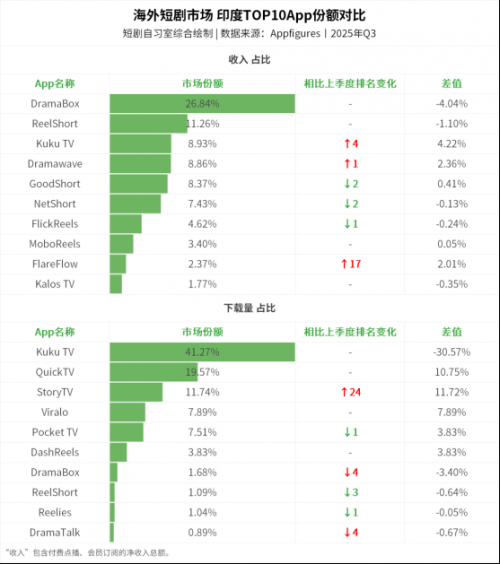

2、下载量TOP1:印度市场2025年第三季度,印度短剧市场下载量为7194.71万次,环比上升57.5%;收入541.5万美元,环比上升12.64%。印度市场下载量与收入双双上涨,但下载依然远超收入,甚至拉开更大差距,可见该市场IAA商业潜力进一步提升。

印度市场格局呈现一个鲜明对比:在下载侧,前六名完全由本土平台主导;但在收入侧,仅Kuku TV一家本土平台上榜,这预示本土平台普遍不恋战付费赛道,倾向广告变现等差异化商业策略。

在变现能力更强的收入榜头部,DramaBox与ReelShort依然稳居前二,其中DramaBox的占比呈断层式领先,侧面表明由中国平台引入的翻译短剧,在当前阶段仍拥有更强的付费号召力。

三、本季度黑马应用盘点

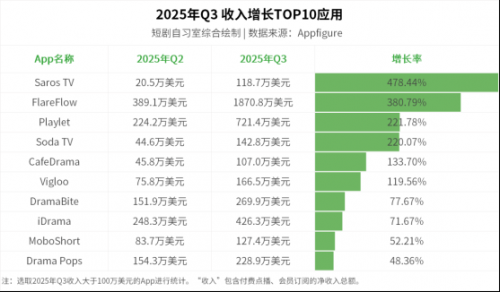

1、收入黑马本季度收入黑马榜前三名是Saros TV、FlareFlow、Playlet。

• Saros TV由「杭州溯光网络科技」创立,拥有上万集短剧片库。其本季度收入主要由美国(约23%)、韩国(约22%)、日本(约17%)贡献。

• FlareFlow由「中文在线」推出,以 “情感共鸣+社会洞察” 为内容核心,采用 “国际化选题+本地化改编” 模式,其收入主要由美国(约49%)贡献。

• Playlet由「清盈网络」推出,凭借精准投放与“女性力量” 题材打造爆款能力突围,其收入主要由美国(约60%)贡献。

2、下载黑马本季度下载黑马榜前三名是FreeReels、StoryTV、Playlet。

• FreeReels是由「昆仑万维」推出的IAA短剧应用,旨在拓展用户规模,与付费应用DramaWave形成互补。应用覆盖霸总、甜宠、复仇、都市等50种细分题材。其本季度下载量主要由印尼(37%)、菲律宾(10%)、墨西哥(7%)贡献。

• StoryTV是由印度流媒体直播和社交游戏平台「Eloelo group」推出的IAA短剧应用,剧目以印度本土短剧与中国翻译剧为主,其下载量全部由印度(100%)贡献。

• Playlet由「清盈网络」推出,凭借精准投放与“女性力量” 题材打造爆款能力突围,其下载量主要由美国(约33%)、菲律宾(约15%)、沙特阿拉伯(约12%)贡献。

说明:此处“IAA短剧应用”指“以IAA为主要商业模式的应用”,并以“应用RPD低于0.1美元”作为可量化的判定阈值。

来源:短剧自习室 作者:曾桂茵 原文链接:https://mp.weixin.qq.com/s/WyBW5AiZlmah7PTfzBXHFA