“一个小时充值金额突破50万”、“单部剧利润达850万”、“用户规模接近7亿”,这些都是2025年微短剧行业的高频词。

各地政府纷纷出台扶持政策,河南郑州要打造百亿规模“微短剧创作之都”,河北保定发布20条措施打造北方微短剧生产基地,湖南长沙拿出真金白银推动发展。

01 市场狂飙,用户规模近7亿

微短剧作为移动互联网生态中最具“网生”特色的视听内容形态,已实现了从边缘业态到主流赛道的蜕变。

根据权威报告,我国微短剧市场规模2024年已达到500多亿元,超过中国内地全年电影票房总额。2025年预计将突破634亿元,截至6月,用户规模达6.96亿。

在线视频APP行业活跃用户规模达到8.15亿,腾讯视频、爱奇艺、芒果TV、优酷视频四大玩家月度活跃用户规模分别为3.65亿、3.58亿、2.84亿和2.02亿。

02 企业财报,收入增长盈利难

掌阅科技2025年上半年实现营收约15.26亿元,同比增长14.58%。其中短剧相关业务收入达到8.38亿元,同比大涨149.09%,成为公司第一大业务板块。

然而耀眼收入增长背后,是公司归母净利润亏损1.7亿,同比下降205.09%。销售费用高达10.9亿,同比增长25.86%。

中文在线的情况同样不容乐观。上半年营业收入5.56亿元,同比增长20.4%,但净利润为-2.26亿元,亏损同比扩大超过50%。

昆仑万维的营收增长最为强劲,上半年实现营收37.33亿元,同比增长49.23%。其中短剧平台收入5.83亿元,毛利率高达83.09%,但公司整体净利润仍亏损8.56亿元。

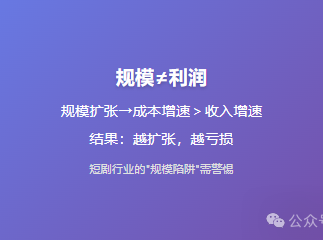

03 成本结构,投流费用成黑洞

分析三家公司财报,可以发现一个共同点:销售费用大幅增长成为侵蚀利润的主要原因。

掌阅科技销售费用10.9亿,同比增长25.86%。中文在线的销售费用由去年同期的1.86亿增加至2.66亿,同比增长42.78%。

昆仑万维的销售费用也同比增长近一倍。这种“以更高投流换取规模”的模式,成为行业普遍现象。

与快手、抖音等顶级流量平台相比,内容公司更加依赖外部渠道或付费推广去触达用户。在这另一面,是愈发不可忽视的水涨船高的投流费用。

04 行业痼疾,同质化与审美疲劳

微短剧行业虽然看似蓬勃发展,但痼疾仍未根除。多数作品仍未摆脱套路化的桎梏,照着爆款模板批量产出成为突出问题。

浏览任意平台的微短剧,大部分还是重生、穿越、逆袭等题材。“10秒1个爽点”、“每集结尾必有‘钩子’”的表达方式成为标准配方。

入行多年的编剧小七坦言,大部分微短剧采用低成本、快产快销的模式,单集七八分钟、共80集的剧本,要求两周时间写完。

这种求快求量的要求下,从创作者到制作公司都更倾向于复制爆款模式。2024年参与投流的微短剧新剧总数超3.64万部,仅今年春节,就有超2000部微短剧上线。

05 监管升级,从野蛮生长到精品化

行业的无序扩张引起了粗制滥造、同质化严重、价值取向不良等诸多问题,监管随之升级,管理措施相继发布。

国家广电总局逐步建立起以“分类分层”“备案编号”“违规整治”“AI治理”为核心的监管机制,形成清晰的内容红线与审美底线。

2025年8月,全国重点网络微短剧规划备案公示的网络微短剧共278部、9037集。与7月份相比,8月份备案通过的网络微短剧部数下滑7%,集数下滑接近6%。

系列变革之下,微短剧从只追求流量的野蛮生长,逐步转向注重内容价值的精品化发展阶段。

06 突破路径,内容与技术双驱动

面对行业困境,头部企业正在寻找突破路径。“微短剧+”正以链接千行百业的姿态,实现社会价值的多元拓展。

2024年微短剧行业直接或间接带动了64.7万个就业机会。微短剧和多产业的跨界联动与协作,成为更多行业增长的新抓手。

中文在线强调AIGC在生产端的应用,试图通过技术降低成本、提高产能效率,同时大力布局出海短剧。

昆仑万维几乎把海外作为全部战略重心,依托AI与算力能力强化竞争壁垒,迅速打开短剧出海市场。

三七娱鱼集团则上线“剧本—演员—场景”智能匹配功能,将制作周期从过去的45天压缩至20天,并接入抖音、腾讯等50多个流量端口。

昆仑万维旗下短剧平台DramaWave年化流水收入已突破2.4亿美元,单月流水超2000万美元。

中文在线推出的海外短剧平台FlareFlow上线3个月,每月用户充值收入增速在500%以上,累计下载量约千万人次。

但即使是这样耀眼的增长数据,也没能让这些公司摆脱亏损的困境。规模与盈利的角力,仍然是短剧行业面临的核心难题。