模型迭代竟然带来的直接增量,Google 发布 Nano Banana 模型后,引入该模型的图像生成相关产品的访问与下载有明显回升,AI Mirror 下载环比接近 +781%,收入也直接翻倍了;Lovart、TensorArt、SeaArt AI 等也出现了不同程度增长。甚至有个人开发者直接做了“Nano Banana”同名应用,当月新增约 875 万次访问,模型热度被迅速转化为使用规模。

从图像到视频:能力扩展的下一步

图像产品开始向视频表达延伸。Lovart 与 SeaArt AI 本月接入 Sora2,使生成结果具备更强的动态化与叙事能力;MuleRun 直接上线了 “Sora2 视频去水印” 功能。这一系列接入动作,意味着图像类应用正把上游能力及时落地到可操作的功能位,预计在 10–11 月还会看到进一步转化。

入口与开放:降低使用门槛后的上行

Fellou 在 9 月取消邀请码后,访问与活跃出现同步上行。这一变化与 Qwen 在 9 月集中完成的 6 项模型升级相互印证:入口质量与调用门槛的改善,能在当月就对访问与留存产生影响。

本月可以清晰确认:模型层能力演进,正以更短的时滞传导到产品层的增长。

我们再把 2025年 9 月AI出海数据铺开看看,Web Top100样本合计约 4.42 亿次访问,App Top30 的 月下载约 0.83 亿、MAU 约 3.43 亿。Web Top10 吃下 43.3% 的访问量(Top20 为 63.2%),而 App 的集中度更甚,MAU Top10 占 65.4%(Top20 为 90.4%),下载 Top10 也达到 72.9%。

一、结构面:三条主线清晰可辨

从结构上看,9 月的增长主线并不暧昧。Web 侧是“影像创建(生成+编辑) + 陪伴 + 视频生成”;App 侧则是“影像编辑 + 视频编辑 + 聊天/教育”。

在 Web,图片生成与图片编辑合计贡献 35.8% 的访问量份额,情感陪伴为 14.2%,视频生成12.2%,聊天机器人7.4%。这解释了为什么以 SeaArt AI、Fotor、PixVerse 等为代表的影像类产品能持续站在流量浪尖,为什么 PolyBuzz、CrushOn.AI 等“陪伴类”能稳定占位,以及为什么 KLING AI、PixVerse 这样的“视频向”不断上探。

在 App,图片编辑就拿走 27.4% 的 MAU 份额,视频编辑占14.5%,聊天机器人11.0% 与教育9.5% 分列其后,“陪伴类”也有 8.7% 的稳定盘子。头部格局因此呈现出“影像工具拉动留存、聊天/教育拉动增量”的组合。

二、头部格局:入口与影像分占“面子”和“里子”

把名单收紧到头部,两个端面的风格差异更直白。

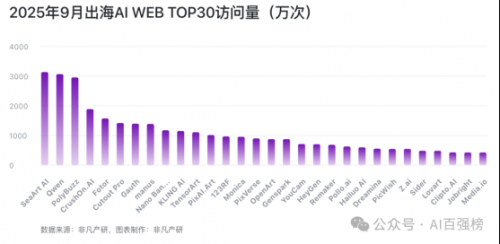

Web(按访问量):

前列依次是 SeaArt AI、Qwen、PolyBuzz、CrushOn.AI、Fotor、Cutout Pro、Gauth、manus、Nano Banana、KLING AI。其中,Qwen 这样“入口型”的通用聊天,承担了“拉新与聚合”的角色;而 SeaArt AI / Fotor 等影像向产品,则把“内容生产与二次编辑”的需求牢牢接在入口之后。PolyBuzz / CrushOn.AI 证明“陪伴场景”的用户时长与回访频率同样可观,“视频生成”则在爆发拐点前反复蓄水。

App(按 MAU):

前列为 Hypic、Cici AI、Gauth、Polish、Seekee、YouCut、Hi Translate、PixVerse、BeautyPlus、VivaCut。这基本是“影像编辑 + 聊天/教育 + 搜索”的三件套。移动端的行为更贴近“工具日常化”,因此影像工具在 MAU 上更容易做成“常驻”。

公司层面,Web 侧合计访问量里 阿里巴巴(以 Qwen 为核心)处于第一梯队,其次是 海艺互娱(SeaArt)、作业帮(PolyBuzz/Gauth)、字节跳动 等;App 侧 字节跳动 的 MAU 合计优势明显,其后是 影笑科技(Polish)、美图、小影科技、莫璃信息(Seekee)、睿琪软件(Picture Bird) 等。这种差异,某种程度上反映了入口与工具的端面分工:入口更偏 Web,工具更偏 App。

三、增速观察:谁在拉动 9 月的新增量

仅看环比榜单会放大“百分比效应”,所以这里同时观察绝对增量的估算(按本月规模与环比推算新增量,便于识别真正拉动盘面的项目)。

Web 增长

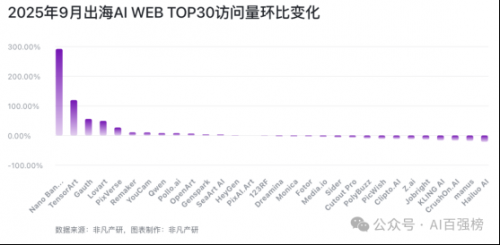

相对增速:MuleRun(+418%)、Nano Banana(+292%)、DupDub(+209%)、Aivilization(+206%)、Komiko(+123%)。增速最快的几个点,覆盖了智能体、图片编辑、TTS、教育、图片生成等赛道,说明“效率/生产力工具”在 Web 端的获客成本阶段性走低。

绝对增量:Nano Banana 约 +875 万 次访问、TensorArt 约 +604 万、Gauth 约 +501 万、Qwen 约 +229 万、PixVerse 约 +191 万。这组名单把“百分比漂亮但基数小”的项目和“真带量”的项目区分开来,也印证了影像、教育与入口的“多点共振”。

App 增长(MAU)

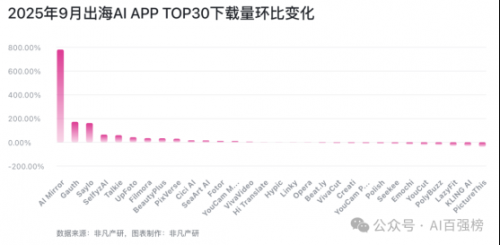

相对增速:Picture Bird(+101.8%)、Gauth(+77.2%)、Saylo(+56.6%)、Spellai(+52.4%)、Seekee(+45.1%)、Cici(+43.9%)。品类映射到物体识别、教育、陪伴、图片生成、搜索、聊天,覆盖了“刚需工具 + 高频信息获取 + 轻社交”三类典型用法。

绝对增量(估算):Cici 约 +1,148 万、Gauth 约 +1,082 万、Seekee 约 +586 万,其后是 PolyBuzz 与 Question AI。移动端的量更依赖“日用频次”,因此教育问答、通用聊天、轻量搜索在短期促活上更直接。

四、Web × App 的“联动效应”:做成矩阵比做成单点更有把握

有 14 个产品同时出现在 Web 与 App 的榜单中(如 SeaArt AI、Gauth、PixVerse、PolyBuzz、Talkie、PictureThis、VIGGLE 等)。在这些重叠样本上,我们发现能在 Web 侧建立稳定发现与内容供给的产品,更有机会在 App 侧把“使用”沉淀成“留存”;反之亦然。因此,9 月的一个直接启示是:“双端矩阵”优于“单端爆款”,尤其是影像与教育两条线。

五、从“入口—工具—陪伴”的链路看增长机制

如果把用户旅程简化成三段:找得到(入口)—做得完(工具)—留得住(陪伴/情感/社区),那么 9 月的数据几乎给出了一个标准答案。

入口侧,Qwen 这类通用聊天持久抬高了检索与问答的“起点效率”;工具侧,SeaArt / Fotor / Hypic / Polish / PixVerse 等影像工具,持续把“创作→编辑→发布”压缩为几个稳定动作;陪伴侧,PolyBuzz / CrushOn.AI / Saylo 把“停留—反馈—复访”做得更加轻量而频繁。链路打通的结果是:Web 把增量接进来,App 把时长沉下去。这也是为什么 Web 的“影像 + 陪伴 + 视频生成”与 App 的“影像编辑 + 聊天/教育”能形成相互呼应的结构。

六、策略启发

第一,以“影像 + 轻入口”作为双引擎。影像工具在 App 侧的 MAU 贡献最直接,而入口在 Web 侧的聚合效应最明显。两端同时布局,能降低单点投放对结果的波动性。

第二,把“陪伴”做成留存装置,而不是一次性的内容消费。从 PolyBuzz/Saylo 的数据看,轻社交与人格化交互能够为“工具型产品”补上时长与回访,这比继续堆功能更有效。

第三,在“教育/搜索/翻译”类刚需上做长期主义。这三类在不同端面都给出了稳定的盘子,且对品牌心智的塑造最可持续,适合拉长生命周期做复利。

未来几个月内,随着 Sora2、Claude Sonnet 4.5、Qwen等多模态模型的逐步接入,出海AI应用可能还将迎来一轮结构变化。谁能及时把底层能力变成用户可感知的功能,谁就能在接下来的增长窗口中占据有利位置。