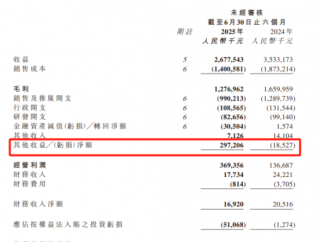

2025年上半年,掌阅科技(603533)营收涨14.58%至15.26亿元,短剧收入飙增1.5倍成第一大业务板块。但同时,公司亏损激增至1.6亿元,经营性现金流净额跌57.69%至-2.27亿元,转型压力不言而喻。

押注短剧亏损翻番,盈利之路漫长掌阅科技押注短剧,欲转型多模态内容平台。2025年上半年,短剧收入8.38亿元,增长149.09%。占营收55%,跃升核心支柱。但归母净利润亏损1.60亿元,同比下滑235.68%。其中第二季度亏损8587万元,同比下降437.48%。而且,公司投入产出比失衡,国内扩张耗资巨大、海外短剧平台iDrama投入高企、现金回收率持续为负......这将加剧资金链压力。有财务专家表示,“3个月内若无新增融资,财务红线将受考验”。

根据研报,国内短剧市场2024年规模504.4亿元,2027年或破千亿,但竞争已白热化。头部玩家凭IP和流量占优,掌阅AI降本30%,如《遮天》AI降本30%,效率提升,但仍难挽成本压力,且IP和分发能力不足。更为重要的是,短剧“爆款难复制”,用户口味变化快,这将削弱公司的市场地位。《财中社》发现,短剧扩张离不开大笔投入。

2025年上半年,掌阅科技销售费用10.88亿元,增长25.86%,新增2亿元用于短剧营销,只换来8.38亿元短剧收入;营业成本涨16.31%,AI制作和内容采购费用高企;管理费用增11.88%,研发费用降7.64%,难抵成本冲击。

同时,公司上半年现金流净额下滑57.69%至-2.27亿元,延续了2024年上半年及全年的净流出态势。短剧虽已贡献超过半数营收,却仍处于高投入阶段,国内推广与海外扩张的费用高企,加剧了传统业务的成本压力。

结果是,传统收入的下滑与短剧漫长的回本周期相互叠加,转换失衡、缺口难补,现金流的紧张程度正被持续放大。

应收账款压力加剧,海外进展缓慢2025年上半年末,掌阅科技应收账款较2024年底激增61.7%至4.48亿元,占总资产14.45%,表明公司回款能力弱化。此外,公司坏账风险攀升。短剧结算周期延长,第三方平台合作加剧资金占用,坏账暴露或致损失,这将挤压流动资金;若回款持续无改善,资金链将承压。

掌阅科技近十年应收账款态势(来源:Choice数据)iDrama推多语种短剧,用户增长迅速。公司在2025年一季报半年报中均称多国表现突出,“用户增长迅速”,但未公布收入或下载量数据。不过从上半年短剧的整体投入产出看,效果恐怕不佳。

文化差异、政策风险加剧挑战,海外推广耗资巨大,回报遥遥无期,而东南亚市场政策不确定性进一步加剧风险。本土化运营成本高企,海外布局高风险,资金消耗持续,这将反过来加剧国内业务压力。

一位市场人士称,iDrama若失利,公司全球化前景恐将暗淡。股东抛售高管薪掌阅转型多模态平台,战略清晰但短剧盈利模式未跑通。

AI虽提升效率,但用户接受度有限。短剧市场高频变化要求快速调整策略,精品化趋势对内容质量提出更高要求,而掌阅科技在IP资源和流量分发上的劣势明显。

而且,控股股东张凌云2024年11月减持860万股,套现1.46亿元,持股比例降至20.70%;第三大股东北京量子跃动科技有限公司(由抖音有限公司全资控股)自2023年起累计减持超2.26个百分点,持股降至6.23%。

股东接连减持可能引发战略信心危机。高管薪酬2024年激增41.16%至1200万元,孙凯2024年5月底获聘为总经理(此前为首席技术官),当年领取年薪354万元,在亏损翻倍的背景下,高管薪酬争议进一步动摇市场信任。股东抛售,高管薪酬争议,亏损翻倍,难撑转型重压。

掌阅能否突围,答案悬而未决,投资者信任已跌至谷底。