当你的手指无意识地划过屏幕,目光被"总裁的替身娇妻""龙王归来"这类标题吸引,当9.9元解锁全集的弹窗跳出时,你是否思考过:这场持续刺激多巴胺的狂欢背后,究竟是谁在操控着你的"下一集欲望"?

2024年,中国短剧市场以惊人的速度突破500亿元规模,用户规模达5.76亿,相当于每两个中国人中就有一人为短剧付费。这场由算法和流量驱动的饕餮盛宴,正在重塑内容产业的格局与规则。

一、欲望经济学:短剧爆发的底层逻辑

短剧的爆发绝非偶然,而是数字时代"注意力经济"的必然产物。据中国网络视听协会最新数据,短剧用户日均使用时长达到87分钟,超过长视频平台的62分钟。这种时间掠夺的背后,是平台对人性弱点的精准把握:

神经经济学视角下的成瘾机制

短剧采用的高频刺激模式,实际上是一场精心设计的"多巴胺陷阱"。研究表明,短剧每15秒一次的情节转折,使大脑多巴胺释放频率达到长剧的5倍。这种神经化学反应使用户陷入"观看-愉悦-渴望更多"的循环,类似老虎机的工作原理。某平台算法工程师透露:"我们的模型能够预测用户会在哪个情节点产生最强的付费冲动,从而精准设置付费节点。"

社会情绪的价值变现

短剧的题材分布呈现明显的社会情绪映射。数据显示,"逆袭"类题材占比37%,"甜宠"类占29%,"复仇"类占17%。这些题材切中了当代人的集体焦虑与情感缺失:小镇青年渴望逆袭改命,都市白领幻想爱情童话,中年群体寻求情绪宣泄。短剧制作人李涛坦言:"我们不是在创作艺术,而是在生产情绪止痛药。"

二、产业链解构:500亿蛋糕的切分图谱

短剧产业已形成完整的工业化生产体系,各环节参与者都在争相分食这块巨大的蛋糕。

平台方:流量与算法的绝对掌控者

抖音、快手等平台凭借流量优势成为最大赢家。其商业模式主要分为:

流量分成:收取用户付费额的30%-50%作为平台服务费

广告投放:头部短剧单集广告报价达百万元级别

数据服务:向制作方提供用户行为数据分析服务

某平台2023年财报显示,短剧相关业务收入同比增长300%,成为增长最快的业务板块。

内容方:IP裂变与标准化生产

番茄小说、七猫等网文平台凭借IP储备优势,构建了从文字到视觉的转化生态:

IP开发:头部网文IP改编短剧的转化率超60%,《无双》系列累计播放破120亿

标准化生产:建立"剧本数据库"和"情节模块库",单剧开发周期压缩至7天

矩阵运营:单部成功剧集会衍生出多个姊妹篇,形成IP矩阵效应

制作方:快消式内容工厂

超过5000家制作公司涌入赛道,采用高度工业化的生产模式:

成本控制:单分钟制作成本控制在8000-15000元之间

模板化创作:使用"三幕式"剧情结构(铺垫-冲突-反转)

大数据选角:通过用户偏好数据反推演员选择标准

国内短剧经过多轮演化,目前已进入成熟阶段

国内短剧经历了由野蛮生长到规范化发展,盈利模式由 IAP 向 IAA 转化,发行平台由小程序短剧转向独立应用平台,发行地区由国内为主到出海全球的过程。

成熟阶段(2024-至今):短剧接入更多平台,成为全景流量生态中的重要一环。2024 年 6 月,小红书宣布大力投入微短剧业务,发布“红短剧”扶持计划;拼多多、淘宝、京东、美团等大厂也纷纷以 IAA 方式入局短剧赛道,吸引流量后再引导至电商;12 月百度进军短剧领域;长视频平台加速布局短剧赛道,爱腾优等平台在底部菜单栏增加短剧板块,并推出多项激励计划;2025 年 1 月,国家广电总局《关于实施“微短剧+”行动计划赋能千行百业的通知》;6 月,腾讯推出短剧小程序“短剧”,采用免费模式,后续可能作为微信 APP 的一个功能模块出现;中国作协授权 3700 余部微短剧改编作品;6 月首部 AIGC 单元故事集《新世界加载中》登上 IMAX。

2024 年国内短剧市场规模达 504 亿元,首超电影票房

中国短剧行业展现出强劲的发展态势。从用户规模来看,《第 55 次中国互联网络发展状况统计报告》显示,截至 2024 年 12 月,短剧用户规模达 6.62亿人,占国内互联网用户比例 59.7%,超越了网上外卖、网络文学、在线办公、网约车等数字服务的用户规模。

从市场规模来看,据艾媒咨询,2024 年国内短剧市场规模 504.4 亿元,同比增长 34.90%,首次超过国内电影市场全年票房(425 亿元),预计 2025年达 678 亿元,2027 年将突破千亿。其中 IAA 短剧市场规模 250 亿,同比增长 150%,预计 2025 年将增至约 350 亿元,在 2027 年有望达到 450 亿元。短剧投流方面,2024 年短剧投流规模约为 330 亿,占短剧收入贡献的65%,预计 2025 年投流规模接近 400 亿,2027 年投流规模有望超过 460亿元。2024 年参与投流的微短剧总数(去重)超 4.46 万部,其中新剧总数超 3.64 万部,占比约 82%。

国内短剧商业模式逐渐从 IAP 向 IAA 转变

短剧盈利模式一般分为单集付费、会员订阅和广告变现三种。

1) 应用内购模式(IAP-In App Purchase):高度依赖商业化导流吸引用户观看付费,分为单集解锁和会员订阅模式。

2) 应用内广告变现模式(IAA-In App Advertisement):用户可以通过观看广告免费解锁剧集,而短剧 APP 可以售卖这些广告位给其他广告主,这种方式更适用于低 ARPU 值但是高存量剧目的地区。

3) 混合变现模式(IAAP):结合了 IAP 和 IAA,是一种混合变现模式,用户可以自主选择付费或看广告解锁剧集。

国内短剧逐渐从 IAP 向 IAA 转变。2024 年以来,红果短剧异军突起,带动国内IAA模式逐渐扩大,免费剧在市场中的占比不断提升。根据QuestMobile数据,截至 2025 年 3 月,红果短剧月活跃用户已超过 1.73 亿,距优酷仅差 1200 万月活用户,月人均单日使用时长已达 1.38 小时,超过爱奇艺、优酷、芒果 TV、腾讯视频等四大长视频平台。红果诞生不足两年,就实现了传统长视频平台十余年积累的用户规模,且用户黏性极强,通过观看广告追剧,吸引了大量尤其是下沉市场的用户,产生规模效应。

短剧回本周期短,投放与盈利成正比

短剧相对长剧来说具有回本周期短的特点。通常在新剧投放期设定测试周期,先在各大平台少量投放素材试水,根据数据动态跟踪 ROI 和用户留存,如果在测试周期内实现回本则会追加投放扩大曝光,如果未达预期则及时止损不再追投,同时及时调整内容创作方向。一般首轮投放周期为 30-45 天左右,但随着行业竞争加剧的影响,周期可能会延长。

爆款短剧回本周期更短,盈利与投放成正比,《我在八零年代当后妈》上线首日充值额突破 2000 万,回本周期压缩到 3 天;《无双》上线 48 小时投流消耗超 5500 万元,上线 8 天充值破 1 亿元,快速实现盈利。

国内短剧产业链拆解

短剧产业链包括拍摄制作方通过购买内容版权或者自创剧本方式完成拍摄后将短剧提供给短剧版权商,而后通过流量分发平台触达用户。

上游内容生产:包括剧本创意、拍摄制作,监管约束等;

中游内容分发:包括平台整合、买量投流、分销推广等;

下游内容消费:包括上线播出、用户观看、充值消费等。

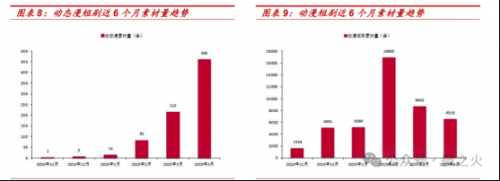

动漫短剧规模尚小但二次元潜力很大

除了真人短剧,动漫短剧也正在加速增长。动漫短剧相较真人短剧的优势在于可 IP 化。根据巨量引擎营销观察,2024 年 Q4 抖音动漫短剧的看播人群超 20 亿人,环比提升 123.91%,付费规模超 2600 万,环比提升 204.11%。根据 DataEye,25 年 4 月以来动态漫短剧的投放量激增,素材投放量增长至 2.86 万组。相比真人短剧中青年及以上的观众群体,动漫短剧的观众普遍要年轻很多,深受二次元文化浸染的 Z 世代就是典型代表,占比超 60%。

在需求端,根据艾媒咨询,2024 年全国泛二次元用户规模 5.03 亿,付费率从 2020 年的 28%提升至 45%。

在供给端,精品动漫短剧因后期工序复杂,单部制作周期约一个月,普通动漫短剧依托标准化流程,单部制作周期可压缩至一周左右。根据巨量引擎营销观察,目前动漫短剧的供给量约 120 部/月,与国内短剧行业上新数量相比规模尚小。

“短剧+”释放多元社会效能

广电总局在推动微短剧精品化、规范化的同时,也在鼓励短剧跨界融合,如短剧+品牌营销,短剧+文旅,微短剧+非遗,微短剧+普法等,让微短剧从单纯的娱乐产品,升级为兼具经济价值、文化价值和社会治理功能的有效载体,实现多维度的价值提升。

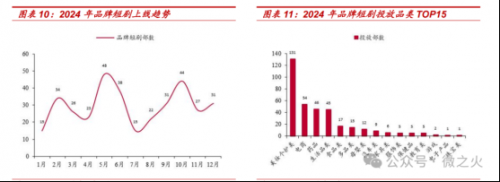

短剧+品牌营销:推出品牌定制化短剧模式,短剧通过剧情代入和情感共鸣触发消费冲动。从上线趋势来看,2024 年品牌短剧的两个上线峰值在 5 月和 10 月,与 618 大促和 11.11 大促预热期契合。据 DataEye 统计,2024年共上线了 354 部品牌短剧。从品类来看,2024 年美妆个护类品牌最爱投短剧,共有 131 部是由美妆个护类品牌赞助,占比约 37%。其次是电商平台,占 54 部,药品类占 46 部,生活品类品牌占 45 部。此外,有 15 部短剧是一部短剧中有多个品牌按单集中插广告投放的。从具体的品牌来看,电商平台淘天系是 2024 年品牌短剧最大广告主。淘宝天猫,除去以合集的方式展现的短剧就有 40 部。2024 年的 618 和双十一更是与快手星芒精品短剧进行了深度的合作,天猫大促共独家冠名了 35 部品牌短剧。

短剧+文旅:微短剧赋能文旅产业,短剧通过展示风景文化提升景点曝光度带动客流量增长。“跟着微短剧去旅行”创作计划已发布 162 部推荐剧目,仅抖音平台相关短剧话题,累计播放量超过 76 亿次。抖音播放量破亿的达 21部。“跟着微短剧去旅行”创作计划 162 部推荐剧目中,按取景地分,浙江28 部、江苏 15 部、广东 11 部、四川 10 部、北京 9 部、湖南 9 部、河北 8部。“跟着微短剧去旅行”创作计划 162 部推荐剧目中,乡村振兴方向 18 部、历史文化方向 20 部、非遗文化方向 38 部、文物方向 9 部、国家文化公园方向 5 部、产业发展方向 7 部、城市文明方向 29 部、景区与生态文明方向36 部。

短剧市场已从“流量争夺战”进入“留存深耕战”,各大平台纷纷拿出“保底+流量扶持+阶梯分账”的组合拳争夺优质内容。2025年,微短剧市场竞争已进入白热化阶段。各大平台纷纷升级扶持政策,争夺优质内容与创作人才。快手短剧重度用户规模达1.46亿,同比增长55.3%。爱奇艺已储备1.5万部竖屏微剧。红果短剧的用户规模同比增长率高达179.0%,月活达2.12亿,正式超过了优酷视频。这些数据勾勒出一个高速增长的内容赛道。

01 市场格局:四足鼎立的竞争态势

目前短剧市场已形成免费短剧平台、互联网内容平台、长视频平台和电商平台四大阵营各有侧重。免费短剧平台以高额保底和分账直接争夺优质内容,目标是快速抢占市场份额和用户时长。互联网内容平台则利用其强大的流量分发优势,通过流量激励和广告分账,将短剧深度融入其内容生态,提升用户粘性。长视频平台普遍追求精品化,将短剧视为驱动会员增长和内容生态多元化的重要手段。电商平台则服务于电商生态,通过短剧内容吸引用户、提升停留时长,并最终促进商品转化和交易。

02 免费短剧平台:高额保底争夺优质内容

红果短剧和河马剧场作为免费短剧平台的代表,采取了激进的补贴策略吸引内容创作者。2025年8月,红果全面升级平台合作剧本政策,保底金额由“最高12万”提升至“最高20万”;分成比例也由原来的“统一20%”提升至“最高40%”。红果还针对编剧工作室和个人编剧推出四条限时激励政策,包括编剧工作室拉新激励、成长激励、分账激励和剧本拉新专项激励。河马剧场则在2025年3月31日推出了《河马剧场合伙人计划》,全面升级短剧行业合作模式。对于命中激励品类的上榜剧发放10-20万的保底激励。河马剧场还推出短剧联合共投计划,以最高50%的出资比例参与优质项目的联合制作,甚至全资定制S级内容。

03 互联网内容平台:流量与广告分账双驱动

抖音和快手作为互联网内容平台的代表,凭借其巨大的流量优势,为短剧内容提供了广阔的发行渠道。2025年5月19日,抖音全面升级精品短剧扶持政策,从资金-IP撮合-制作-宣发运营提供全链路支持。抖音将与合作方进行定制、投资、版权保底合作,最高投入500万,可共享最高50%平台利润分成。快手则在2025年7月28日推出《星芒创想计划》剧本活动,公开征集优质剧本。活动设置古风、喜剧、家庭、恋爱、逆袭五个剧本赛道,对冠军各奖励8万元,总奖金40万元。小红书则推出三大精品内容赛道“LOVE剧场”“莉莉丝剧场”“沙盒剧场”,分别聚焦“亲密关系”“自我成长”“女性价值实现”等多元命题。

04 长视频平台:精品化与IP开发并行

爱奇艺、腾讯视频、优酷、芒果TV等长视频平台将短剧视为驱动会员增长和内容生态多元化的重要手段。爱奇艺在2025年1月发布了《爱奇艺精品微剧千部计划》,并在7月15日起升级分账剧及横屏短剧分账合作模式。分账模式分为会员付费分账和CPM广告分账。2025年第二季度,爱奇艺微剧的日均播放时长与播放UV均实现环比双位数增长。《成何体统》刷新了平台微剧热度纪录,内容热度峰值突破5500。

腾讯视频在2025年6月23日发布竖屏短剧新激励政策。除成片合作外,新增剧本激励与后续播出激励,以更大力度全方位扶持精品短剧作品。芒果TV在2025年2月27日发布了《大芒计划》,精品微短剧分账规则中提到的分账模式主要分为会员分账、保底+分账和联合投资分账三种形式。