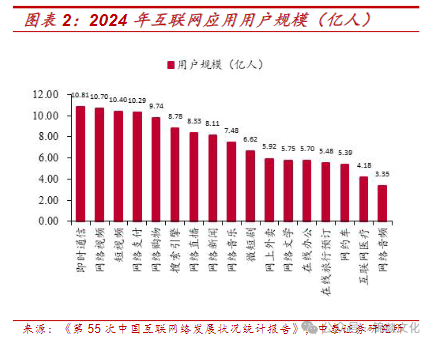

中国短剧行业展现出强劲的发展态势。从用户规模来看,《第55次中国互联网络发展状况统计报告》显示,截至2024年12月,短剧用户规模达6.62亿人,占国内互联网用户比例59.7%,超越了网上外卖、网络文学、在线办公、网约车等数字服务的用户规模。

从市场规模来看,2024年国内短剧市场规模504.4亿元,同比增长34.90%,首次超过围内电影市场全年房(425亿元),预计2025年达678亿元,2027年将突破千亿。

其中IAA短剧市场规模250亿,同比增长150%,预计2025年将增至约350亿元,在2027年有望达到450亿元。

短剧投流方面,2024年短剧投流规模约为330亿,占短剧收入贡献的65%,预计 2025年投流规模接近400亿,2027年投流规模有望超过460亿元。2024年参与投流的微短剧总数(去重)超4.46万部,其中新剧总数超3.64万部,占比约82%。

广电总局在推动微短剧精品化、规范化的同时,也在鼓励短剧跨界融合,如短剧+品牌营销,短剧+文旅,微短剧+非遗,微短剧+普法等,让微短剧从单纯的娱乐产品,升级为兼具经济价值、文化价值和社会治理功能的有效载体,实现多维度的价值提升。

国内短剧商业模式逐渐从IAP向IAA转变

短剧盈利模式一般分为单集付费、会员订阅和广告变现三种。

1.应用内购模式(IAP-In App Purchase):高度依赖商业化导流吸引用户观看付费,分为单集解锁和会员订阅模式。

2.应用内广告变现模式(IAA-In App Advertisement):用户可以通过观看广告免费解锁剧集,而短剧APP可以售卖这些广告位给其他广告主,这种方式更适用于低 ARPU值但是高存量剧目的地区。

3.混合变现模式(IAAP):结合了IAP和IAA,是一种混合变现模式,用户可以自主选择付费或看广告解锁剧集。

根据QuestMobile数据,截至2025年3月,红果短剧月活跃用户已超过1.73亿,距优酷仅差1200万月活用户,月人均单日使用时长已达1.38小时,超过爱奇艺优酷、芒果TV、腾讯视频等四大长视频平台。红果诞生不足两年,就实现了传统长视频平台十余年积累的用户规模,且用户黏性极强,通过观看广告追剧,吸引了大量尤其是下沉市场的用户,产生规模效应。

短剧的回本周期短,投放与盈利成正比

短剧相对长剧来说具有回本周期短的特点。通常在新剧投放期设定测试周期先在各大平台少量投放素材试水,根据数据动态跟踪ROI和用户留存,如果在测试周期内实现回本则会追加投放扩大曝光,如果未达预期则及时止损不再追投,同时及时调整内容创作方向。一般首轮投放周期为30-45天左右,但随着行业竞争加剧的影响,周期可能会延长。

爆款短剧回本周期更短,盈利与投放成正比,《我在八零年代当后妈》上线首日充值额突破2000万,回本周期压缩到3天;《无双》上线48小时投流消耗超5500万元,上线8天充值破1亿元,快速实现盈利。

国内短剧产业链拆解

短剧产业链包括拍摄制作方通过购买内容版权或者自创剧本方式完成拍摄后将短剧提供给短剧版权商,而后通过流量分发平台触达用户。

上游内容生产:包括剧本创意、拍摄制作,监管约束等;

中游内容分发:包括平台整合、买量投流、分销推广等;

下游内容消费:包括上线播出、用户观看、充值消费等。

报告来源:中泰证券研究所,资料版权归原发布机构所有;若有侵权,联系删除。